紐約商品交易所 Comex 與 倫敦金屬交易所 LME,近期持續拉大「交易溢價」部分,以因應川普對外承諾,將對所有國家的商品徵收普遍關稅,這可能也包含銅、鋁等金屬期貨商品,而做出的防禦性調整。「溢價保費」的飆升擴大,更進一步也反應出金屬期貨市場,對於川普經貿政策的不確定性與潛在性焦慮加劇。

根據《華盛頓郵報》報導,川普團隊正在計劃對於關鍵性商品,徵收更嚴格的進口關稅,其中項目部分,也可能包括「銅」、「鋁」、「鉛」、「鋅」、「鎳」等非金屬原料,尤其是川普團隊正在研擬,如果採以宣布國家財政面臨緊急狀態的情況下,是否可成為全面執行進口關稅的法律依據,這其中也可能包含「銅」、「鋁」等期貨非金屬,然而川普卻否認了這點說法。

金屬銅溢價保費空間擴大,也反映出市場供需關係變化。要判斷銅價到底未來是會上漲,還是會下跌,需要先分析「溢價空間」擴大的原因:

1. 銅溢價空間擴大,傳統上表示市場消費需求增加 如果金屬銅的消費需求快速增長,市場對銅的現貨需求大於供應,溢價空間將可能擴大,如此一來通常預測銅價會進一步上漲。

2. 銅溢價空間擴大,傳統上表示貨源供應緊張 當供應出現瓶頸,如同產量減少等因素,造成現貨市場短缺,將導致溢價空間上升。在這種情況下,銅價也可能持續上漲。

3. 市場預期性調整,視為政策影響下,短期上漲,長期回落 如果市場預期未來貨品供應充足,但是短期供應仍緊張或不確定性政策影響,這樣可能導致溢價空間擴大,並促使短期間價格上漲,但是中長期價格,可能因為這樣有目的性的預期調整而下跌。

總而言之,銅溢價空間擴大是經由需求強勁或供應不足而導致,銅價因此可能上漲。但如果只是市場對於短期的緊張呈現過度敏感反應,將可能出現在溢價修正後,銅價因此出現回調。具體走勢,還是必需要考量全球財經政策的變動、美元匯率以及其他大宗商品間的連動效應等因素。

面對1月20日的川普政權上任,全球金融機構對於未來情勢,是充滿著不確定性,因而普遍呈現不安與焦慮。世界各地的投資者,也正在努力尋找可能的保護措施,來面對「潛在的債務負擔」以及「通膨再回頭」的可能性防禦。「盛寶銀行」大宗商品策略主管 Ole Hansen 表示,「紐約金屬交易所Comex 的溢價空間噴發,絕對是受到川普政策的不可預測影響。」

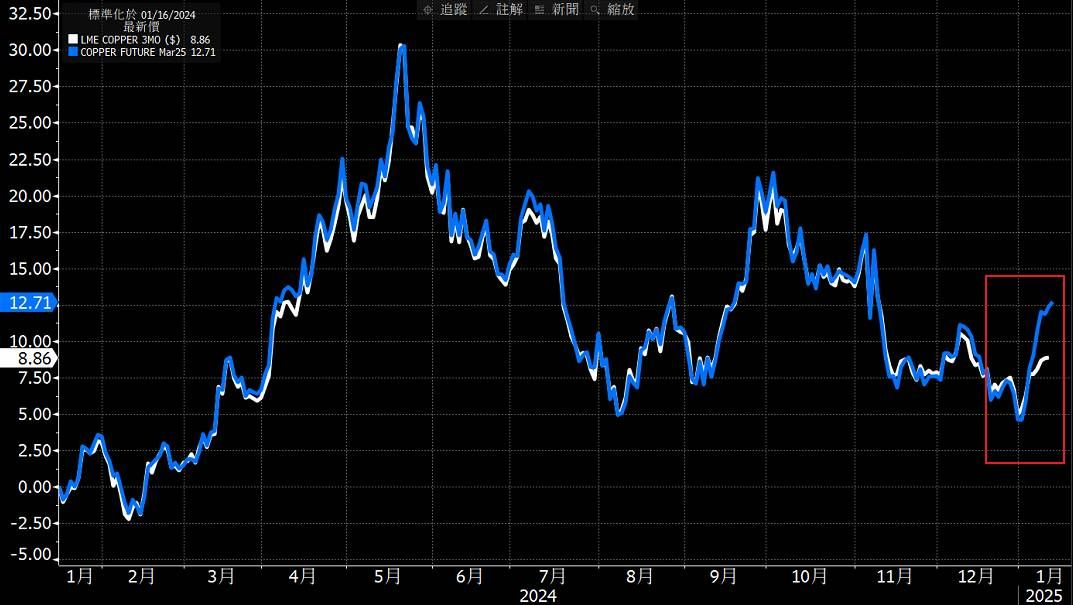

如今「紐約商品交易所Comex」期貨溢價約 623 美元/噸,已高於「倫敦金屬交易所 LME」,其接近2024年震撼全球銅市的歷史性空頭擠壓紀錄,當時是交易員爭先恐後地將 “倫敦期貨銅” 賣往 “美國期貨倉庫”,因而從飆升中赚取套利價差,2025年是否會再次重倒覆轍,端視於川普政策所引導。如今紐約期貨銅的溢價飆升,就是對於川普財經政策的孤注賭盤,也可能視為全球期貨商品的前哨戰布局。